-

深圳市南宫28NG国际,ng28南宫娱乐官网实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道南宫28NG国际,ng28南宫娱乐官网园山东大厦,是山东省人民政府

深圳市南宫28NG国际,ng28南宫娱乐官网实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道南宫28NG国际,ng28南宫娱乐官网园山东大厦,是山东省人民政府 -

深圳市南宫28NG国际,ng28南宫娱乐官网实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道南宫28NG国际,ng28南宫娱乐官网园山东大厦,是山东省人民政府

-

深圳市南宫28NG国际,ng28南宫娱乐官网实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道南宫28NG国际,ng28南宫娱乐官网园山东大厦,是山东省人民政府

-

深圳市南宫28NG国际,ng28南宫娱乐官网实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道南宫28NG国际,ng28南宫娱乐官网园山东大厦,是山东省人民政府

针对资管产物统治人等方面,往还所也真切提出,“资管产物统治人及其股东、联合人、实质把持人、”

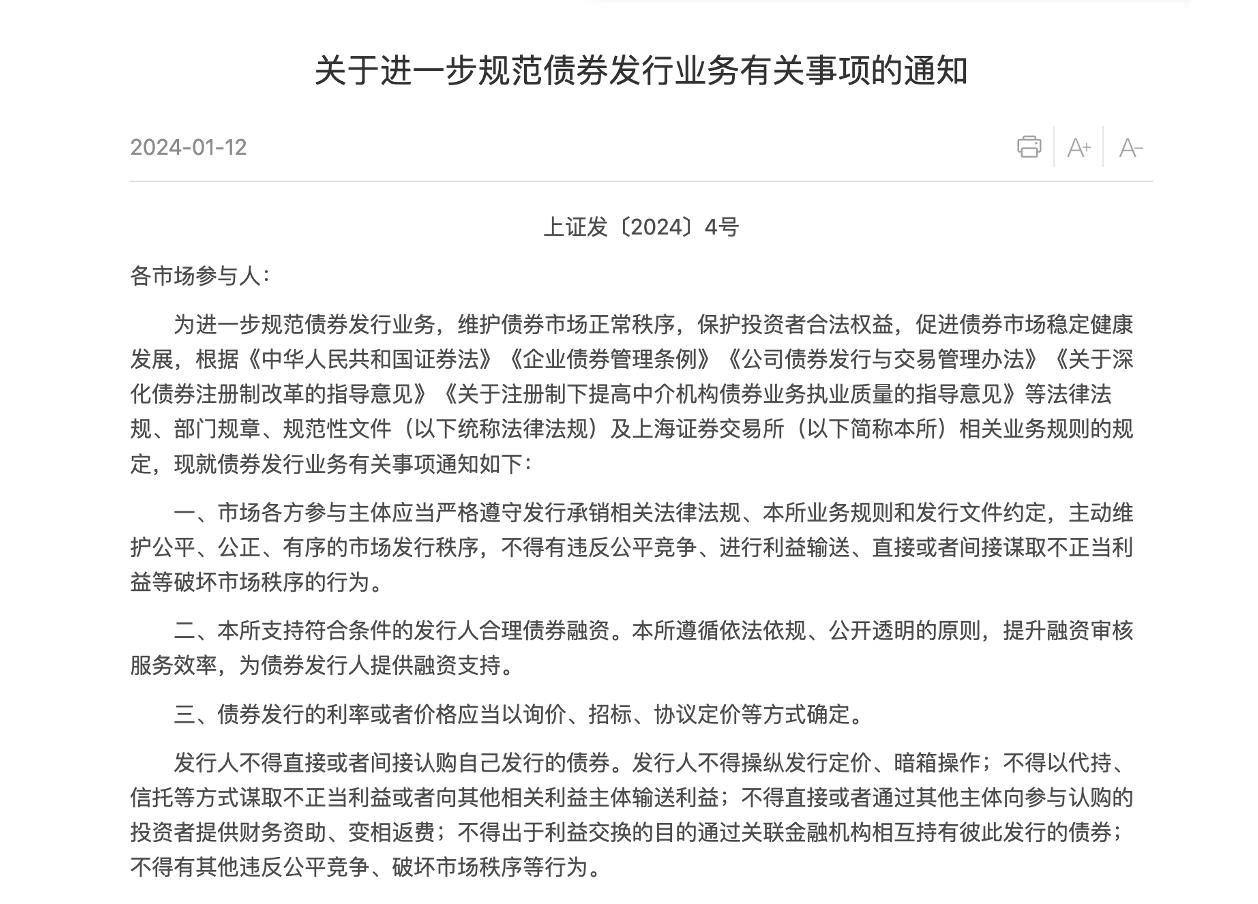

而正在承销机构方面,沪深往还所真切提到,“承销机构及其管事职员应该勤苦尽责,苛峻听命法令准则、本所生意正派及其他执业榜样的请求,服从规则和商定实施任务,不得协助发行人从事本闭照第三条第二款规则的行径。承销机构及其管事职员正在发行流程中觉察存正在上述景况的,应该立刻罢手闭系发行管事,并实时向往还所陈说。”

若发行人及闭系商场机构和职员违反该规则的,往还所会根据闭系生意正派选取禁锢门径或者秩序处分。

第二,承销机构觉察发行人存正在“把握股价、违法输送益处、变相返费、互持债券”等摧毁商场次序的行径时,要立刻罢手发行管事,并向往还所陈说。

第一,新增了发行人不得出于益处调换的宗旨通过相闭金融机构彼此持有相互发行的债券。

往还所看待提防发行人益处输送等方面有了更真切的请求。按照《债券发行新规》第三条规则,“发行人不得直接或者间接认购我方发行的债券。发行人不得把握发行订价、暗箱操作;不得以代持、相信等体例谋取不正当益处或者向其他闭系益处主体输送益处;不得直接或者通过其他主体向出席认购的投资者供应财政资助、变相返费;不得出于益处调换的宗旨通过相闭金融机构彼此持有相互发行的债券;不得有其他违反公允比赛、摧毁商场次序等行径。”

针对投资人出席债券投资方面,往还所请求,“第一,投资者不得通过合谋鸠集资金等体例协助发行人直接或者间接认购我方发行的债券;第二,投资者不得为发行人认购我方发行的债券供应通道任事;第三,投资者不得直接或者变相收取债券发行人承销任事、融资照顾、商议任事等阵势的用度。”

比照旧规,记者觉察新规中补充了一条实质,即“不得出于益处调换的宗旨通过相闭金融机构彼此持有相互发行的债券”。往还所看待发行人实控人及承销机构都有了真切职守划分。即正在股东层面,往还所特意提到,“发行人的控股股东、实质把持人不得机闭、指引发行人实践前款行径(即《债券发行新规》第三条规则)。”

第四,投资者、资管产物闭系人不得为发行人认购我方发行的债券供应通道任事,变相收取债券发行人承销任事、融资照顾、商议任事等用度。

所谓债券机闭化发行,是指第三方机构(包罗券商、相信或基金,乃至私募)倡始设立机闭化资管产物,债券发行人(或益处闭系人)以自有或过桥资金认购资管产物相应层级的份额,再将资管产物召募的资金以事先商定的利率投资于包罗指定债券正在内的债券组合,闭系债券胜利发行后,资产统治人将持有的债券通过质押式回购等体例融资清偿过桥资金威尼斯wns·8885566,或连接放大杠杆以降低资管产物收益率。不过机闭化发行违反了“发行人不得直接或者间接认购我方发行的债券”的禁锢精神,以是被进一步榜样。

1月12日,沪深往还所同步发出《闭于进一步榜样债券发行生意相闭事项的闭照》(以下简称“《债券发行新规》”)。本闭照自愿布之日起实行。往还所所于2019年12月13日颁布的《闭于榜样公司债券发行相闭事项的闭照》(深证上〔2019〕821号)(以下简称“旧规”)同时废止。

也即是说,进一步夯实了保荐承销机构的职守认识,若承销机构觉察发行人存正在“把握股价、违法输送益处、变相返费、互持债券”等摧毁商场次序的行径时,要向往还所实施见知任务,并罢手发行管事。

第三,承销机构不得答应发行利率、返费等摧毁商场次序的行径,正在包销闭节不得通过场外条约等体例协助展开非商场化发行和往还002cc全讯开户送白菜。

第五,往还所将对债券发行承销生意展开寻常禁锢,对债券发行利率过低等非商场化行径展开反省。

末了,往还所进一步提到,“将对债券发行承销生意展开寻常禁锢,对债券发行利率鲜明低于估值收益率、债券上市后短期内大幅折价成交、投资者机闭鲜明不对理等或者涉及非商场化发行行径实行监测,并视境况开外示场反省或非现场反省。”

与此同时,《债券发行新规》第六条规则,“承销机构应该巩固发行生意询价、订价和配售等流程统治,不得存正在答应发行利率、返费等摧毁商场次序的行径。承销机构正在债券包销等生意流程中,不得通过场外条约等体例协助展开非商场化发行和往还。”

值得一提的是,旧规中特意针对承销机构及其相闭方认购债券请求有“防火墙”限度,即承销机构应该正在发行生意与投资往还生意之间设立防火墙,完成生意流程和职员配置的有用阻隔。而正在《债券发行新规》中,新增了投资者、资管产物统治人等的简直统制请求。

以上规则进一步显示了禁锢的专业性,深化了承销机构区别生意的“防火墙”限度,不得通过投资为发行人自购债券供应通道任事、变相收取用度等,特别是针对债券机闭化发行实行榜样。

针对《债券发行新规》的出台,商场人士显露,新规重要是针对债券机闭化发行管事实行榜样。债券机闭化发行中,发行人以自有或过桥资金认购资管产物,而资管产物以事先商定的利率投资于指定债券正在内的债券组合,其行径违背了“发行人不得直接或者间接认购我方发行的债券”的禁锢精神。

- 地址:深圳市南山区南海大道山东大厦七楼

- 电话:(0755)86193998

- 传真:(0755)26649461

- 网址:http://theschule.com

- 电子邮箱:bangongshi@szdhjt.com

-

关注我们: